Artigos

Como fazer um Raio-X da fatura do seu cartão de crédito

Como fazer um Raio-X da fatura do seu cartão de crédito

De todas as pessoas que você conhece, quantas possuem cartão de crédito? Bom, imagino que ao refletir sobre isso, até você se surpreendeu com a quantidade de gente que tem, pelo menos, um cartão, seja ele bancário ou de loja.

E não é por menos: uma pesquisa recente divulgada pelo Banco Central em meados de 2024 revelou que o número de cartões de crédito ativos no país supera o número de habitantes. Isso se explica pelo fato de muitas pessoas utilizarem até mais de um cartão simultaneamente.

A possibilidade de comprar sem ter dinheiro no bolso e parcelar sem juros com condições acessíveis, estão entre as principais vantagens que atraem milhões de usuários, seja para adquirir bens mais caros como um eletrodoméstico, por exemplo, ou nos gastos do dia a dia como aquele pão na chapa com café antes do trabalho.

Esses pequenos gastos, por mais que tenham um valor simbólico, passam frequentemente despercebidos e são os grandes responsáveis por aquele “sumiço misterioso” do dinheiro. Se você tem essa sensação de não saber para onde o seu dinheiro está indo, é sinal de que está na hora de fazer um verdadeiro raio-x da sua fatura. Vamos desenvolver esta nova habilidade? Continue a leitura!

O que significa fazer um Raio-X da fatura do cartão de crédito?

Quando o médico solicita um raio-x de alguma parte do nosso corpo, é porque ele está em busca de uma análise minuciosa do nosso estado para entendê-lo melhor, trazendo à tona informações que, à primeira vista, podem não ser tão evidentes, certo?

Fazer um raio-x da fatura do seu cartão de crédito é como se você assumisse o papel do médico para diagnosticar a sua vida financeira atual com base nos seus hábitos de consumo.

A ideia é analisar detalhadamente todos os gastos descritos na fatura, em vez de apenas se apegar ao valor total a ser pago. Essa prática incentiva uma reflexão mais profunda sobre cada despesa, te ajudando a identificar com o quê e quanto está gastando o seu dinheiro por área da sua vida. Através desses resultados, você terá a chance de atuar sobre os possíveis excessos, realizando os ajustes necessários no seu orçamento para, quem sabe, conseguir economizar mais dinheiro no final do mês.

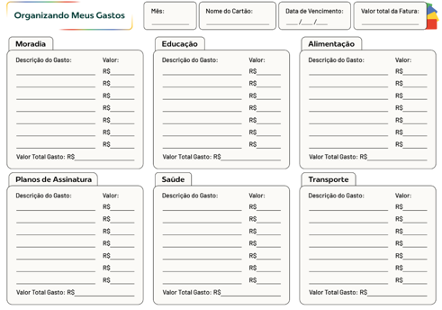

Para te dar o apoio que você precisa nesse processo, estamos oferecendo gratuitamente a ferramenta "Organizando os Gastos". Com ela, você irá organizar os gastos do seu cartão de crédito, separando-os por diferentes categorias para ter a devida clareza sobre a quantia total que está sendo gasta em cada setor das suas finanças. Esse é o primeiro e grande passo para a tomada de decisões financeiras mais estratégicas para os próximos meses.

Note que há diversos campos que devem ser preenchidos de acordo com as informações descritas na sua fatura do mês vigente, seguindo as orientações fornecidas abaixo:

1. Mês: informe o mês referente à fatura que está organizando. Isso ajuda a identificar claramente a qual período os gastos correspondem, facilitando o controle mensal.

2. Nome do cartão: faça uma breve descrição do cartão correspondente à fatura que está sendo organizada para distinguir os gastos de cada um, caso utilize mais de um cartão de crédito ao mesmo tempo. Se você usa apenas um cartão, pode deixar esse campo em branco.

3. Data de vencimento: relate a data de vencimento da fatura, que é o prazo final para o pagamento sem acréscimos de juros e multas.

4. Valor total da fatura: insira o valor total da fatura do seu cartão de crédito que representa a quantia total gasta no período vigente.

Após detalhar todos esses dados, siga os próximos passos:

1º Passo: Categorizar os gastos da fatura

Revise a lista dos gastos presentes na fatura do seu cartão de crédito e divida-os por categorias, colocando o valor de cada um ao lado. Isso ajudará a visualizar as áreas que agrupam os seus padrões de consumo.

Se baseie nos exemplos práticos descritos abaixo para classificar corretamente as suas despesas:

● Moradia: despesas domésticas como conta de luz, água, gás, internet etc.

● Educação: Mensalidades de escola, faculdade, cursos, compra de materiais didáticos etc.

● Alimentação: pedidos de comida em aplicativos de delivery, compras em estabelecimentos físicos como supermercado, hortifruti, lanchonete, padaria etc.

● Planos de Assinatura: serviços de assinatura TV (filmes e séries), música ou de jogos, pacotes de internet e ligação para celular, planos de mensalidade em academias etc.

● Saúde: planos de saúde, consultas médicas, exames, tratamentos médicos, compra de medicamentos etc.

● Transporte: gastos em aplicativos de transporte, pedágios, manutenção de veículos, combustível etc.

● Vestuário: Compras de roupas, calçados, acessórios, roupas de cama e banho, entre outros itens de vestuário.

● Lazer: passagens aéreas para viagens recreativas, cinema, shows etc.

● Impostos e taxas: IPTU, IPVA, Imposto de Renda, DAS (Documento de Arrecadação do Simples Nacional), multas etc.

● Cuidados pessoais: cabeleireiro, manicure, compras de cosméticos, procedimentos estéticos, massagens terapêuticas etc.

● Animais de estimação: compra de ração, medicamentos ou de acessórios, consultas veterinárias etc.

● Outros: engloba todos os gastos que não se enquadram em nenhuma das categorias anteriores, como a compra de presentes, despesas inesperadas com reparos, parcelas.

2º Passo: Calcular o “Valor Total Gasto” em cada categoria

Some todos os valores de todos os gastos registrados em cada uma das categorias para calcular os seus respectivos “Valor Total Gasto”. É a partir desses resultados que partiremos para o próximo e último passo.

3º Passo: Avaliar os resultados obtidos

Agora, chegou o momento de fazer uma leitura mais detalhada dos gastos que compõem cada uma das categorias e refletir sobre os impactos que causaram no seu orçamento. A primeira etapa é distinguir quais gastos estão atrelados às suas necessidades básicas e quais gastos são considerados supérfluos, a fim de evitar uma análise distorcida que te faça chegar a conclusões precipitadas.

Por exemplo, imagine que o “Valor Total Gasto” na categoria de “Alimentação” tenha sido o maior de todos, totalizando R$900. Ao analisar com mais atenção, você percebe que grande parte desse valor, cerca de R$700, foi destinado à compra do mês no supermercado, que se trata de um gasto essencial e não supérfluo para o seu dia a dia, entende?

Por isso, é importante examinar esses dois grupos para separar as despesas que são realmente essenciais para a sua sobrevivência daquelas que são mais relacionadas aos seus desejos.

Então, para identificar quais gastos podem ser reduzidos ou eliminados sem afetar a sua qualidade de vida, tente encontrar as respostas dos questionamentos a seguir:

Reflexões sobre os gastos básicos:

- Analisando cada uma das categorias separadamente, quais gastos estão relacionados às suas necessidades básicas?

(Faça algum tipo de marcação nesses gastos para identificá-los com mais facilidade.)

Dentre esses gastos básicos, quais poderiam ter o seu valor reduzido nos próximos meses, sem comprometer o seu bem-estar?

Quais desses gastos poderiam ser renegociados a condições mais baratas, como serviços de telefonia ou internet, por exemplo?

Houve um ou mais gastos básicos que acabaram ficando mais caros por conta de juros ou multa por atraso?

Desses gastos básicos, quais ocorreram devido a algum imprevisto ou emergência no mês?

Os gastos essenciais são recorrentes justamente pelo fato de se repetirem todos os meses e consomem uma parte significativa da sua renda mensal. Embora seja mais fácil ajustar ou eliminar os gastos supérfluos, já que a falta deles não prejudica o atendimento das suas necessidades básicas, é possível sim adotar algumas estratégias simples, mas eficazes, que podem te ajudar a reduzir o valor das despesas básicas e garantir uma maior economia no final do mês , colocando em prática as próximas dicas:

● Pesquise os preços antes de comprar, buscando as opções mais econômicas, pois, às vezes, a diferença de preço de uma loja para outra pode te fazer gastar menos do que esperava.

● Economize nas contas domésticas como luz e água. Pequenas ações no dia a dia como apagar a luz de ambientes vazios e fechar a torneira quando não está em uso, por exemplo, no final do mês tem o grande potencial de diminuir o valor devido.

● Pague as suas contas até o vencimento para não pagar juros ou multas por atraso, programando lembretes ou débitos automáticos para evitar esquecimentos.

● Aproveite descontos e promoções sempre que possível, tendo em vista que muitos estabelecimentos oferecem condições especiais em pagamento à vista e comercializam determinados produtos a preços menores em datas específicas.

Estamos com um mega desconto no nosso aplicativo Ultragaz, disponível para Android e iOS. Ao fazer sua compra de gás de cozinha e pagar com um cartão Elo, você garante 15% de desconto! É uma excelente oportunidade para economizar. Navegue pelo site https://www.elo.com.br/ofertas/ultragaz e descubra todos os detalhes para aproveitar essa promoção exclusiva!

● Troque produtos de marca por genéricos sempre que possível, pois muitas das vezes, a qualidade é semelhante, mas o custo é bem menor.

● Opte pelo transporte público, bicicleta ou até mesmo caminhar, sempre que possível. Apesar da diferença de custo em relação ao uso de aplicativos de transporte parecer pequena no dia a dia, esses "pouquinhos" se acumulam e, ao final do mês, podem diminuir uma quantia considerável da sua renda.

● Crie um fundo de emergência para os imprevistos financeiros, isso te ajuda a lidar com os gastos inesperados sem precisar recorrer ao crédito que pesa financeiramente o seu orçamento.

Depois de identificar os gastos necessários e estabelecer metas para reduzir custos sem comprometer a sua qualidade de vida, para fechar o raio-x com chave de ouro é necessário aplicar os mesmos procedimentos de revisão e reflexão aos gastos supérfluos.

Reflexões sobre os gastos supérfluos:

- Avaliando individualmente cada uma das categorias, quais gastos você considera supérfluos?

(Faça algum tipo de marcação nesses gastos para identificá-los com mais facilidade.)

Em relação a esses gastos, você consegue perceber a presença ou não de excessos? Se sim, quais?

Dentre esses gastos, quais parecem pequenos individualmente, mas ao serem somados representam um valor significativo no final do mês?

Quais desses gastos poderiam ser eliminados ou ter o seu valor reduzido sem impactar negativamente os seus momentos de lazer e diversão?

Há gastos que, ao analisar, você percebe que poderiam ter sido evitados ou adiados, por serem feitos por impulso ou influências externas como promoções e publicidade?

Os gastos supérfluos refletem mais as nossas vontades e impulsos do que necessidades reais. A boa notícia é que, por não impactarem diretamente o seu bem-estar, essas despesas podem ser cortadas com mais facilidade. Estimulando o seu senso de autocrítica, você consegue fazer ajustes imediatos no seu comportamento de consumo. Listamos abaixo ótimas dicas práticas para sobrar mais dinheiro no seu bolso:

● Invista mais em refeições preparadas em casa, pois comer fora e pedir comida por delivery são hábitos que costumam custar caro no final do mês. Planejar o cardápio semanal e cozinhar por conta própria são opções mais econômicas.

● Elimine ou renegocie serviços que você não usa ou precisa, pois, às vezes, você paga por plataformas de streaming, revistas ou outros serviços que não utiliza com frequência. Revise suas assinaturas de TV, internet, planos de telefonia, entre outros. Se perceber que pode reduzir algum serviço ou mudar para um plano mais barato, aproveite essa oportunidade para cortar custos.

● Busque por alternativas de entretenimento mais baratas ou gratuitas, como ir ao cinema em dia de promoção, passeios ao ar livre, eventos gratuitos, ou atividades que você possa fazer em casa te ajudam a economizar.

Já pensou poder pagar meia-entrada em qualquer filme ou pagar apenas R$10 para assistir filmes nacionais? Comprando o seu ingresso nos cinemas da rede Cinemark com um cartão Elo, você tem a chance de economizar dinheiro ao se divertir! Saiba mais vistando no nosso site: https://www.elo.com.br/ofertas/cinemark.

● Tome cuidado com as compras por impulso. Se você sabe que precisa de um produto ou serviço, procure ofertas e descontos que realmente valham a pena. Evite se deixar levar por "promoções irresistíveis" que aparecem o tempo todo, especialmente se não forem realmente necessárias.

● Observe o seu estado emocional, pois quando estamos estressados, tristes ou muito animados, temos mais propensão a comprar de forma impulsiva. Se esse for o caso, tente se distrair com atividades que não envolvam consumo.

● Repense se realmente precisa comprar algo ou não, se questionando antes de adquirir qualquer serviço ou produto: “Preciso mesmo disso?”, “Precisa ser agora?” e “Poderei pagar por isso?”. Dessa forma, você cria um espaço entre o impulso de compra e a ação, se permitindo a tomar decisões mais ponderadas, com uma maior consciência financeira sob as consequências do consumo.

● Limite uma parte da sua renda para os gastos supérfluos, estabelecendo um valor fixo para o seu lazer e satisfazer os seus desejos, por exemplo. Essa prática tem o grande potencial de te fazer viver dentro do seu orçamento, sem interferir na sua capacidade de honrar com os seus compromissos financeiros do mês.

No geral, fazer o raio-x da fatura do seu cartão de crédito é uma prática que estimula o seu senso crítico sobre os seus próprios hábitos de consumo, atuando como uma espécie de autoconhecimento. Com essa visão mais clara, é possível identificar quais áreas da sua vida financeira precisam de mais atenção e, então, reorganizar as finanças com base no que realmente importa para você.

Isso não significa que é para se culpar pelas escolhas que tomou naquele determinado mês, mas sim, transformar o que de certa forma é maléfico para as suas finanças em oportunidades de adotar mudanças que te levem a uma vida financeira mais estável e menos dores de cabeça quando se trata de dinheiro.

A nossa vida financeira é algo que exige acompanhamento constante e ajustes regulares para identificarmos os excessos causadores de desperdícios. É dessa maneira que criamos a chance de utilizar o nosso dinheiro com inteligência, destinando nossa poupança aos nossos sonhos e objetivos, vivendo com mais propósito e liberdade de escolha!

Aproveitando que acabamos de tratar sobre o uso do cartão de crédito e gastos supérfluos, que tal continuar ampliando seus aprendizados e ganhar mais habilidades em organização financeira pessoal?

Temos conteúdos exclusivos com ferramentas gratuitas, prontas para download, que serão super úteis para te ajudar a calcular corretamente uma meta semanal de gastos alinhada aos seus ganhos e gastos mensais. Assim, você pode evitar recorrer ao crédito para despesas do dia a dia e lazer.

Também oferecemos materiais para você controlar dívidas parceladas no cartão de crédito e entender qual é o limite ideal da sua renda que pode ser destinado a esses parcelamentos sem comprometer sua capacidade de honrar outros compromissos financeiros do mês.

Ficou com curiosidade? Descubra tudo sobre esses assuntos clicando nos links abaixo!

Calcule a sua meta financeira semanal para os gastos do dia a dia, incluindo o seu lazer

Qual o percentual da minha renda está comprometido com dívidas parceladas?

Clique aquipara baixar o arquivo completo da ferramenta Organizando os Gastos.